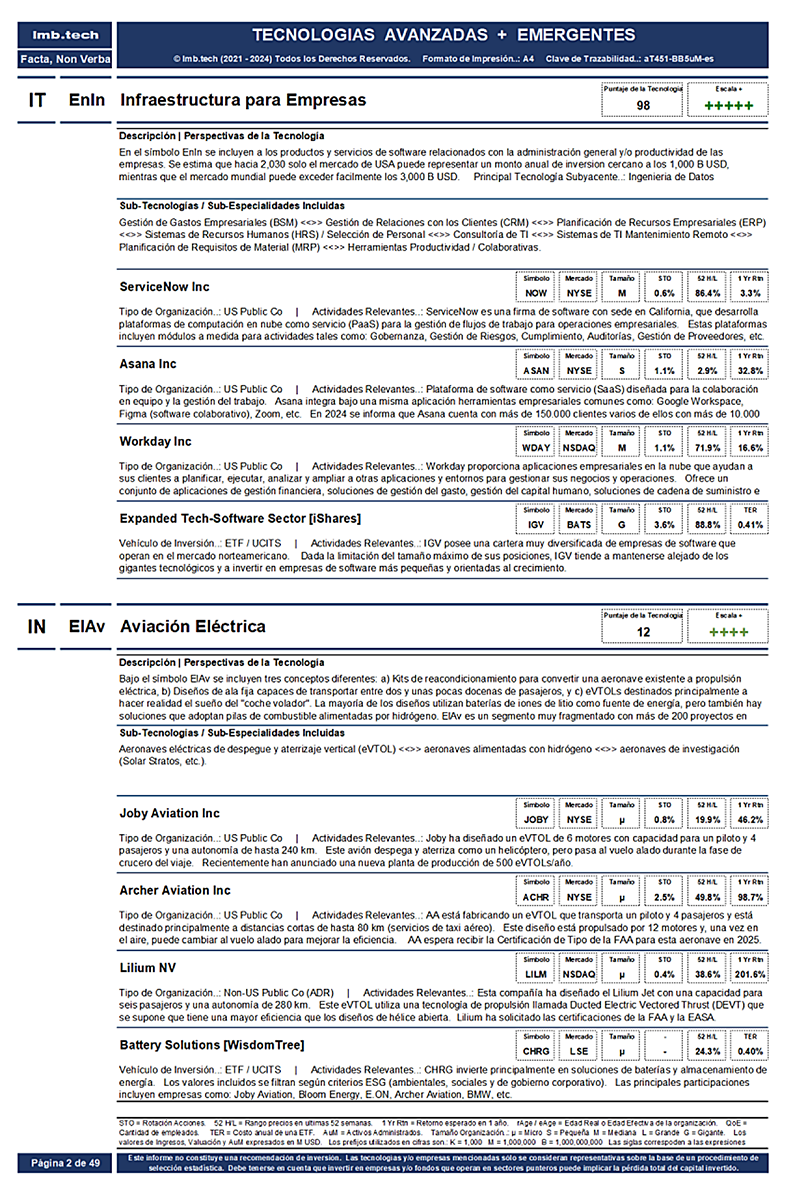

Algunos comentarios sobre el informe de tecnologías avanzadas y emergentes.

El informe de tecnologías avanzadas y emergentes (Informe T [A+E]) incluye una descripción de cada una de las tecnologías consideradas, como así también un detalle de las subespecialidades incluidas. Se hace también mención de hasta cuatro empresas y/o fondos de inversión que actúan en cada una de esas tecnologías y que son considerados como estadísticamente representativos.

El documento tiene un total de unas cincuenta páginas y se constituye en una herramienta ideal para profesionales de administración de patrimonios a la hora de analizar posibles inversiones en tecnologías de punta.

Sobre la nueva edición

La nueva edición de la Tabla de Tecnologías Avanzadas y Emergentes exhibe un cambio fundamental: incorpora el “puntaje de tecnología”, un concepto estadístico que sirve para determinar la relevancia de las tecnologías en cuestión. Ahora, ya no solo se calcula en base al grado de impacto económico y social y al potencial de desarrollo y adopción, sino que además incluye datos de empresas tecnológicas relevantes que son útiles para determinar el grado efectivo de rendimiento de cada una de las tecnologías identificadas.

Tal base de datos incluye información operativa y económica de aproximadamente 25.000 empresas, tanto públicas (cotizan en un mercado abierto) como privadas (no cotizan en mercado abierto), y la actualización y precisión de tal información se asegura mediante la conexión automática del sistema desarrollado con diez fuentes externas de datos.

La selección de empresas se definió en base a dos factores: a) un piso de valuación, que según los casos se sitúa entre 10 y 50 millones de dólares, y b) cantidad mínima de “actores” por cada tecnología identificada para garantizar que los resultados estadísticos sean representativos.

Dos definiciones

Antes de continuar, es conveniente definir con cierta precisión el alcance de las palabras empleadas en el título.

Por “Tecnologías avanzadas” se debe entender a las tecnologías más modernas disponibles dentro del estado del arte. Es decir, dentro de esta expresión se engloban las mejores tecnologías disponibles que, además, deben haber alcanzado un cierto grado de estabilidad que permite que su uso sea confiable y con resultados reproducibles.

Por otro lado, en “Tecnologías emergentes” se incluyen las disciplinas que, si bien ya han “salido del laboratorio”, aún cuentan con un grado muy incipiente de desarrollo e implementación.

Un ejemplo son las aeronaves de transporte de pasajeros. El estado del arte son los vehículos que como método de sustentación emplean alas, y dentro de este grupo se puede considerar como tecnología avanzada al Boeing 787, debido a los materiales y métodos innovadores empleados en su construcción, mientras que la aviación con propulsión eléctrica debe ser necesariamente clasificada como tecnología emergente porque, si bien son muchos los desarrollos en curso, aún no existen implementaciones prácticas relevantes.

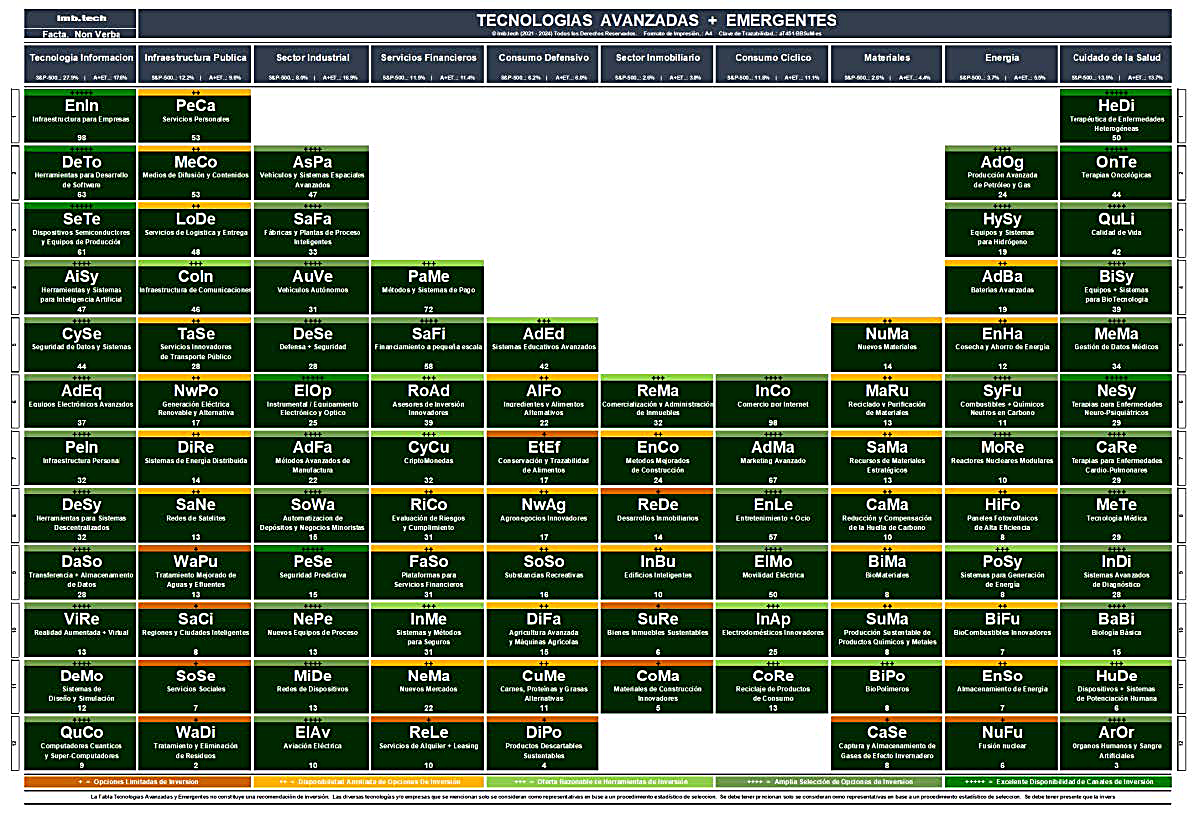

Los sectores industriales: nomenclador mGICS

Esta nueva edición de la Tabla de Tecnologías Avanzadas y Emergentes, se mantiene la clasificación de los sectores industriales según el Global Industry Classification Standard (GICS) en forma análoga a lo que típicamente se puede encontrar en las mediciones de capitalización de mercado del Índice S&P-500. Sin embargo, se han introducido algunas modificaciones a fin de adaptar esta metodología a las tendencias prevalecientes en el desarrollo de nuevas tecnologías (de ahí la denominación “mGICS”).

Uno de los cambios más relevantes fue consolidar bajo la denominación “Infraestructuras públicas” a los sectores originalmente denominados “Servicios públicos (‘Utilities’)” y “Servicios de comunicaciones”.

Este nuevo enfoque es mucho más abarcativo ya que dentro de Infraestructuras Públicas se incluyen básicamente todos los servicios que permiten la vida moderna.

Otra modificación fue incluir todas las tecnologías vinculadas a métodos y materiales de construcción dentro del “Sector Inmobiliario” ya que se considera que comparten los mismos motores económicos.

Comentario metodológico 1: el arte de la indexación

Se emplearon diez fuentes externas de datos para obtener la información descriptiva y económica de las empresas que actúan en cada una de las tecnologías identificadas. Además, se buscó tener un grado de confiabilidad no menor al 98% en lo referido a todos los valores numéricos (por ejemplo, cantidad de empleados, ingresos, valuación, etc.).

En miras a dicho objetivo, fue crítico cruzar a todas las fuentes de información empleadas a fin de llegar a valores razonables y, por lo tanto, fue fundamental conciliar la metodología de cada fuente de información para identificar a cada empresa.

Dentro de un determinado país esto puede ser relativamente sencillo cuando existe algún identificador unívoco de las empresas (FEIN, en Estados Unidos, o CUIT, en Argentina, por decir), pero cuando se consolidan datos recopilados con distintas metodologías y solo está disponible el “nombre” de la empresa, comienzan a aparecer una enorme cantidad de indeterminaciones que son bastante difíciles de resolver automáticamente.

Adicionalmente, se debe considerar que las bases de datos externas disponibles (¡inclusive aquellas de proveedores que tienen muy buena reputación!) están lejos de ser perfectas y es muy frecuente encontrar ambigüedades.

Comentario metodológico 2: el etiquetado

Cuando se decidió incluir a la información económica de cada empresa a fin de calcular el puntaje de tecnología, también surgió la necesidad de asignar con buena precisión la tecnología en la cual se desempeña cada una de las empresas consideradas.

Una vez más, esto puede parecer relativamente sencillo de implementar utilizando palabras clave y/o expresiones idiomáticas varias.

Lamentablemente, aquí aparece un serio problema que se deriva de las “descripciones creativas” con las cuales se autodefinen muchas de las empresas que integran la base de datos.

Es importante mencionar que estas prácticas no corresponden solo a una intención de usar palabras difíciles o de parecer snob, sino que, fundamentalmente, intentan influir en la psicología de un potencial inversor con el objetivo de clasificar a la empresa en un rubro que le asegure la mejor valoración posible.

Descripciones creativas

En términos más o menos convencionales, la actividad de una empresa que produce matafuegos sería “Fabricante de matafuegos”. Sin embargo, en las descripciones de su actividad, algunas compañías de alta tecnología podrían presentarse como “Empresa líder mundial cuya misión es salvar vidas y patrimonios mediante innovadores dispositivos portátiles para la distribución de espuma presurizada”.

Cuando se encuentran textos de esta naturaleza, incluso las mejores herramientas de inteligencia artificial tienen inconvenientes para clasificar a la empresa en cuestión dentro de un determinado rubro tecnológico.

En tales circunstancias, se requieren métodos convencionales de inteligencia natural para resolver las ambigüedades. Lamentablemente, estas revisiones manuales implican una gran cantidad de tiempo.

Se considera que el asunto de las descripciones creativas no es para nada algo de menor relevancia y, por lo tanto, en el Informe de Tecnologías Avanzadas + Emergentes se ha hecho especial énfasis en lograr una redacción extremadamente clara que evite, dentro de lo posible, el uso de jerga técnica. Asimismo, se ha decidido mantener en un mínimo el uso de adjetivos, evitar totalmente el empleo de superlativos y solo incluir información objetiva.

Datos estadísticos 1: edad de las empresas

Si bien juventud no es sinónimo ni de capacidad creativa, ni de actitud innovadora, la realidad es que la sabiduría popular correlaciona fuertemente estos conceptos y, por lo tanto, el sistema de la tabla le asigna un peso relevante a la edad de las empresas a la hora de elaborar los rankings.

Para determinar la edad real (aAge) de una empresa se utiliza la fecha oficial de constitución, mientras que para calcular la edad efectiva (eAge) se tienen en cuenta una serie de hitos relevantes que ocurren durante la evolución normal de una empresa, como ser una reorganización mayor o el lanzamiento de un producto o servicio “revolucionario”.

Entonces, resulta que siempre se verifica que la edad efectiva es menor o igual a la edad real (eAge ≤ aAge).

La edad real promedio de las empresas públicas incluidas en la base de datos T [A+E] es de catorce años, y el 25% de ellas tiene menos de seis años; mientras que en el caso de las empresas privadas esa edad media cae a nueve años y el 40% suma menos de seis.

Por otro lado, cuando se analiza la distribución estadística de las edades efectivas, se encuentra que el promedio de las empresas públicas se reduce a siete años y que el 38% de ellas tiene menos de cuatro años, y que ese valor es de seis años en el caso de las empresas privadas, con el 44% de ellas menores a cuatro años.

Es interesante notar que el sistema T [A+E] calcula, además, un tercer tipo de edad que se denomina “edad estrella” (sAge) la cual mide el tiempo que le demanda a una empresa en convertirse en unicornio o en salir a bolsa desde su fecha de fundación.

Datos estadísticos 2: enorme concentración geográfica

Si se considera el total de las empresas incluidas en la evaluación T [A+E], se encuentra que un 57% tiene sede legal en Estados Unidos, un 8% en Reino Unido y que el tercer lugar es compartido por China y Alemania, con un 4% cada una.

Si el enfoque es solo en las empresas consideradas unicornios y unicornios emergentes, se nota que 48% es originario de Estados Unidos, pero los puestos siguientes pertenecen a China (17%) e India (7%), quedando el cuarto puesto para el Reino Unido (5%).

Es interesante notar que esta concentración geográfica se da, además, dentro de cada uno de los países considerados, ya que en casi todos los casos las empresas se concentran en unas pocas regiones urbanas.

El caso de Estados Unidos es bastante emblemático ya que aproximadamente un 30% de las empresas relevadas se encuentra en la zona de la Bahía de San Francisco (Silicon Valley), mientras que el Gran New York concentra casi un 10% de las empresas y el área de Boston un 6%. O sea que, en Estados Unidos, solo tres centros urbanos concentran casi el 50% de las empresas de alta tecnología. Situaciones análogas se dan en China, India, Reino Unido e incluso Alemania.

Si el presente análisis se hace solo en base a la valuación/fondeo de las empresas privadas, la situación es bastante similar: un 46% de la valuación total en Estados Unidos, y un 13 y 9% en China e India, respectivamente.

Finalmente, si se toma en consideración la capitalización de mercado de las empresas públicas, se debe reconocer que la base de datos T [A+AE] presenta un sesgo estadístico estructural derivado de favorecer ciertos factores de transparencia de mercado, y entonces resulta que casi el 80% de la capitalización de mercado mundial considerada pertenece a empresas radicadas en Estados Unidos.

Datos estadísticos 3: productividad

Uno de los métodos para medir productividad, y seguramente el más sencillo, es calcular la relación entre ingresos y cantidad de personal empleado directo (USD/empleado.año), cálculo muy simple de realizar en base a la información disponible en el sistema T [A+E].

Un análisis general permite verificar que no existe gran diferencia entre los valores de productividad de las empresas públicas y privadas, y que el valor medio para la totalidad de las empresas se ubica en los 262.000 dólares.

Si el análisis se realiza por sector industrial, surge que “Materiales” y “Energía” se ubican por encima de la media mencionada, mientras que “Consumo defensivo” y “Tecnología de la información” se encuentran por debajo.

Un poco como era de esperar, entre las tecnologías con más alta productividad es posible encontrar a “SeTe” (dispositivos semiconductores y equipamiento asociado), que alcanza una media de 505.000 dólares.

Un caso muy interesante es el de algunas de las principales tecnologías vinculadas a “Cuidados de la salud” (por ejemplo, HeDi, OnTe y NeSy), cuya productividad promedio se acerca a los 400.000 dólares, pero que si se analiza detenidamente la estructura de los datos se puede advertir que hay muchas empresas de estos rubros con ingresos ínfimos ya que todavía se encuentran en “modo investigación”.

La anomalía se puede visualizar claramente, no solo por la forma del histograma resultante, sino por el hecho que la mediana de la productividad de esas tecnologías es menos de la mitad que el promedio aritmético. Solo a título de referencia, se puede mencionar que las tecnologías SaFa (plantas industriales inteligentes) y ElOp (equipamiento electrónico y óptico) tienen una productividad media de 218.000 dólares y una mediana ligeramente inferior.

Finalmente, se puede decir que, tanto para los valores generales, como para la gran mayoría de las tecnologías consideradas, el valor del promedio se ubica ligeramente por encima del valor de la mediana. Esto indica algún grado de polarización hacia empresas grandes.

No obstante, hay algunas tecnologías para las cuales esta relación se invierte. Las más notorias son AdBa (baterías avanzadas) y MaRu (reciclaje y purificación de materiales), lo que tiende a indicar la existencia de muchas empresas pequeñas y que, por lo tanto, son sectores con mayor probabilidad de consolidación de empresas.

Por Luis Buresti